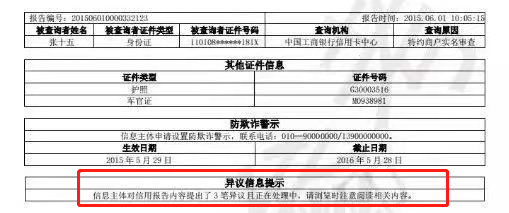

最新详细版征信报告图例

【信息概要】

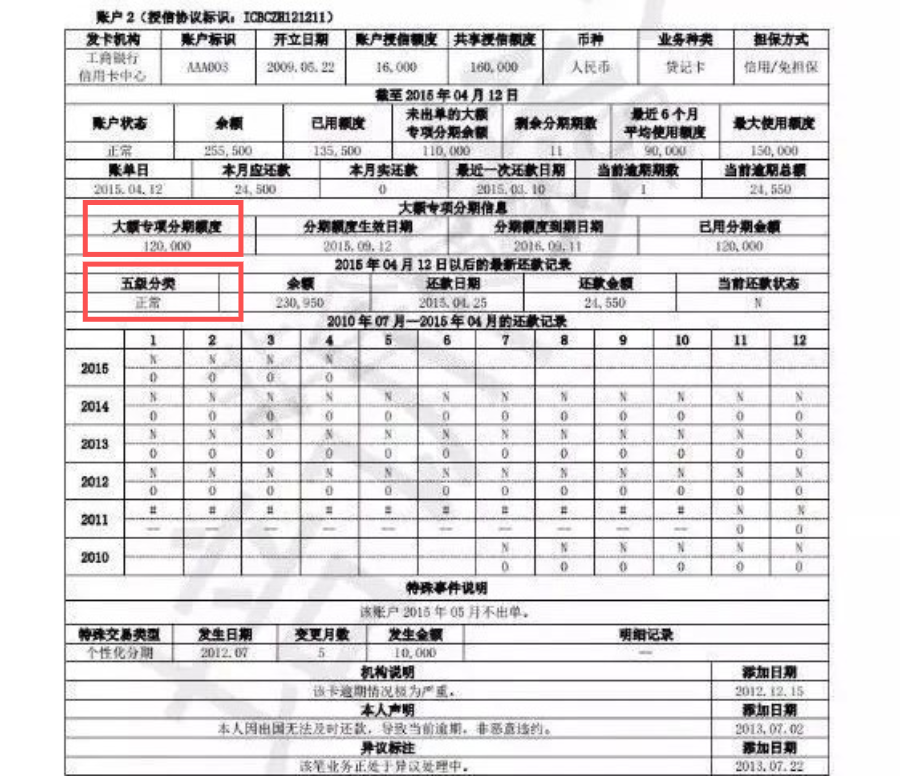

共同借款人(从贷人)上征信

旧版征信报告里,夫妻双方共同还款,会有一方是主贷人,而另一方的征信报告则不会显示这笔房贷的信息。

有些城市购二套房时实施“认房又认贷”政策。一旦离婚,房屋产权判给主贷人,另一方再买房时,因名下无房无贷被视为首次购房,可享受首付和利率优惠。有的夫妻为了首套房的甜头,不惜“假离婚”,净身出户的一方买房后再复婚,甚至有人上午离婚下午就去买房。

新版征信报告增加了配偶贷款情况,原先的假离婚买房行为在新版征信下变得不可行。

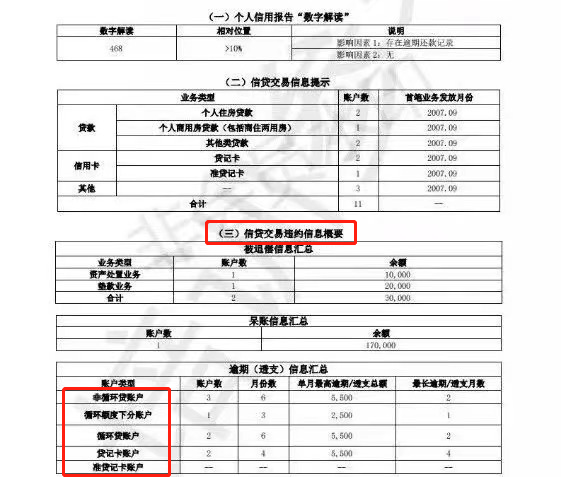

贷记卡账户,即名下所有信用卡账户。大额现金分期会单独显示,并且新增贷款风险五级分类:正常、关注、次级、可疑和损失。只有“正常”才是好评!

爱护个人征信,从学习开始

-

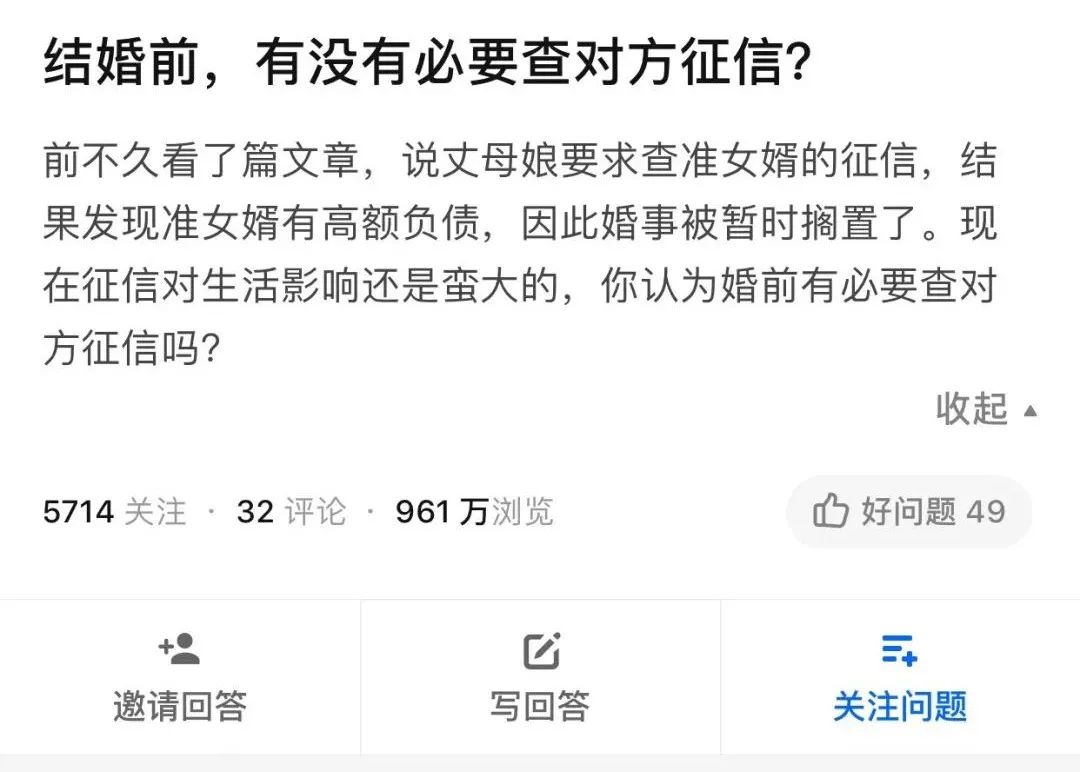

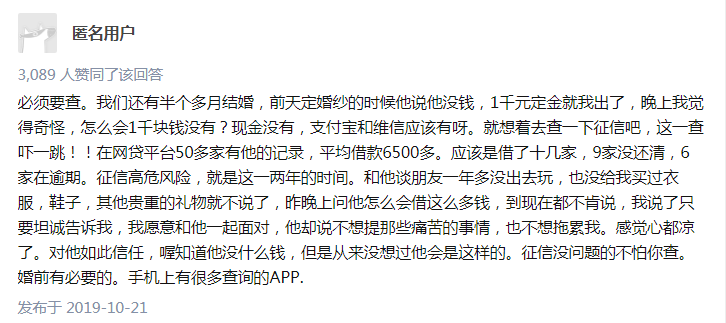

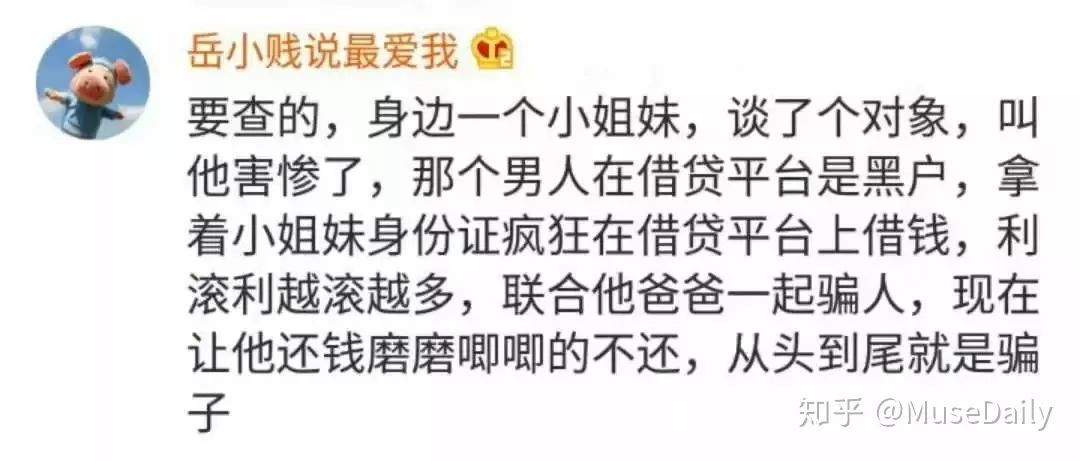

在双方愿意的情况下,婚前查征信很有必要,可以帮助你“带眼识人”,规避日后一些不必要的麻烦。

-

个人征信是第二身份证,请善待之。

-

在申请房贷车贷前,牢记“不黑,不白,不多,不乱”征信四大要求。

这堂课就到这里,下课~

粤公网安备 44060402002210号

粤公网安备 44060402002210号