在房价高企的如今,普通家庭购置一套房后,基本难以支撑装修的费用。为了尽快入住新房子,很多家庭选择装修贷。

装修贷,买过房的人应该比较了解,它又称“家装贷”“家装分期”,是银行,指银行或者消费金融公司推出的,以家庭住房装修为目的个人无抵押信用贷款,是一个惠民金融产品。

1

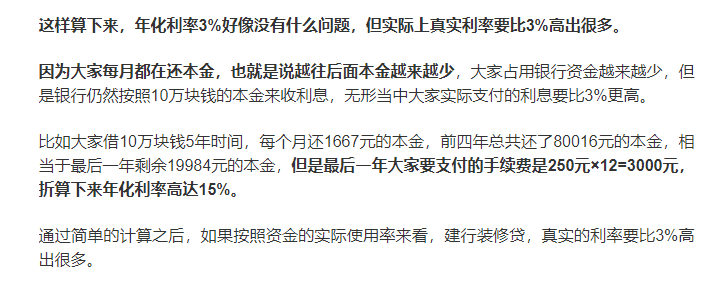

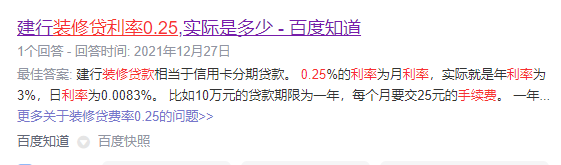

网传:年化利率高达15?

享哥话真相 :

5.64%如何得来?

2

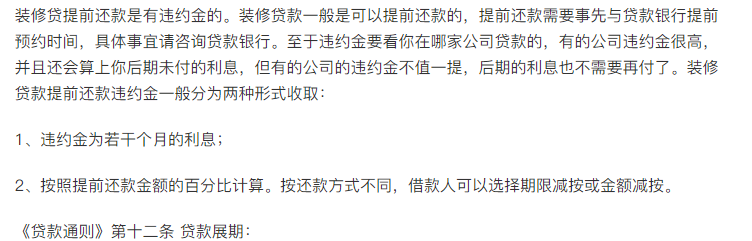

提前还款违约金很高?

享哥话真相 :

以上说法有点以偏概全。装修贷都是可以提前还款的,只要符合银行的规定,是不收取剩余的利息与违约金。

不同区域不同银行,其规定迥异,大家可咨询办理业务的银行,以农行为例,还款满一年,就可以随时提前还款,只需一次性还清剩余的本金即可,无需给剩余的利息与违约金。

点击相关链接,更详细介绍在这里>>>手里有余钱,家装分期能提前还款吗?

1

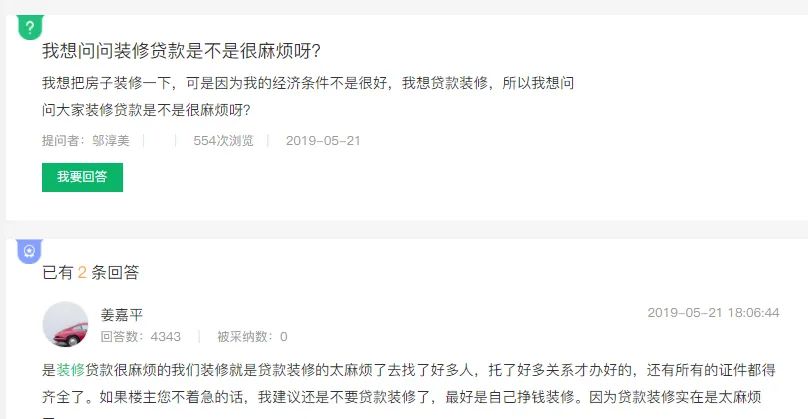

装修贷办理很麻烦?

享哥话真相 :

办理装修贷,对于其他银行的个贷产品,无论是所需资料,还是流程已经很简单。

所需资料及流程

首先,首先向银行提供以下资料申请:申请人的身份证、财力证明(银行流水/收入证明)、房产证(按揭合同/购房合同)。

银行接受资料后审核资料,查询申请人的征信,若征信没问题,即批预审批额度。

随后,银行会派人进行房屋勘察,勘察拍照后,就可放款了。

款项会打到申请人的专用信用卡,届时装修刷卡消费即可。

很多业主不了解,因为缺少材料,来回跑等情况不少见,估计上图解答的网友正是这种问题了。

因此,想要一次性顺利通过,建议提前了解相关资料及流程,如果不清楚,可致电银行或享爱家等专业的服务商咨询。

4

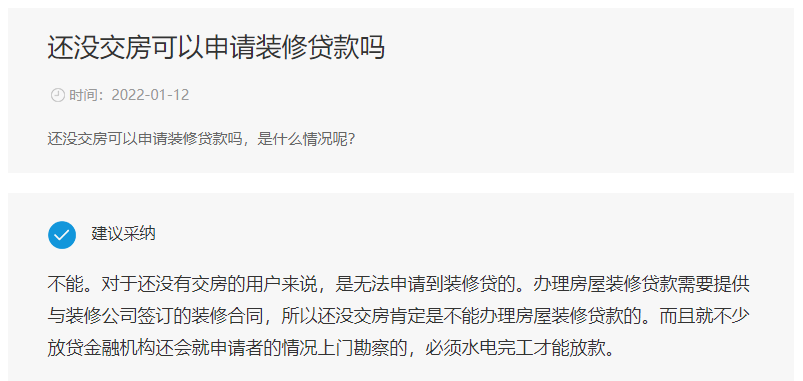

没交房不能办理装修贷?

享哥话真相 :

申请≠放款。

装修贷没有收楼也可以申请,没有房产证,提供按揭合同、购房合同都可以作为房产证明材料。如没收楼,想要办理装修贷,一般建议收楼前3个月左右申请,申请批下来,等收楼后凭借收楼通知书,银行上门勘察后就可放款了。

5

装修贷资金托管给第三方?

享哥话真相 :

办理装修贷后,目前打款方式主要有3种:

第1种是钱款直接打到贷款人签约的装修公司公账上。

第2种是给贷款人一张信用卡,这张信用卡可以在银行规定类别的商家刷卡消费,购买装修所需的建材、家具、家电等产品。

第3种是钱款放在第三方托管。

考虑到资金安全问题,现在银行使用第2种放款方式的比较多,享哥也建议大家选择第2种,把钱掌握在自己手里,用钱更灵活。第3种方式,要慎重选择,谨防第三方卷款跑路的情况。

享哥认为,装修贷毕竟是一款大额款项,也是自己的辛苦血汗钱,无论是选择经手办理的服务商,还是装修公司,建议货比三家,找靠谱可信的。

如一站式家装服务平台-『享爱家』,不仅跟一二线大牌家装品牌合作,同时与农行、建行等多家银行达成深度的战略合作关系。从提供家装建材导购服务,拎包定制服务,到为业主办理装修贷,是真正专业可靠的一站式服务平台。

如果各位业主有家具装修、装修贷款等的相关问题不清楚,可咨询享爱家的客户经理,或者问享哥,我们都会竭诚为你解答。

- END -

粤公网安备 44060402002210号

粤公网安备 44060402002210号